こんにちは。さらしんです。

今回は我が家で加入している保険について紹介したいと思います。

保険加入にあたっては、保険の窓口みたいなところにも行きましたし、FP(ファイナンシャルプランナー)の方にも何人かお話をお聞きして、結構詳しく調べました。

収入や家庭の状況で、最適な保険は大きく変わるとは思うのですが、保険の加入に悩んでいる方に参考にしてもらえたらと思います。

我が家の家族構成

我が家は自分と妻と子供の3人家族です。

保険については、結婚をしたときと、子供が産まれたときにそれぞれ加入しました。

我が家で加入している保険(全部で6つ)

我が家で加入している保険は以下の6つです。

- オリックスの生命保険①(自分名義)

- オリックスの生命保険②(自分名義)

- 医療保険(自分名義)

- 医療保険(妻名義)

- 学資保険(自分名義)

- 養老保険(妻名義)

今振り返ると少し入り過ぎかなとも思わないこともないですが、色んなリスクはありますので、不安を解消してくれていると思えば問題はないかなと納得しています。

保険加入を決めるにあたってやったこと

保険加入するにあたっては、FP(ファイナンシャルプランナー)の方に結構相談しました。

そのときは、保険の相談をするだけで商品券がもらえるイベントもあったりしたので、色んな方の話を聞きました。

FPさんが取り扱っていない商品はおすすめされないので、その点一番良い保険商品だったかと言われるとそうではないかもしれません。

それぞれの保険の紹介

それぞれの保険について紹介したいと思います。

オリックスの生命保険①(自分名義)

オリックス生命保険会社の「Keep(キープ)」というやつです。

https://www.orixlife.co.jp/life/keep/

これは掛け捨てタイプの生命保険です。

自分が死んでしまったり、高度の障害になってしまった場合に、妻や子供が路頭に迷わないために加入しています。

【我が家のプラン】

- 月々の支払い:4,200円

- 払い込み期間:60歳まで

- 給付金額:月額150,000円

自分が死んでしまった場合、妻には遺族年金が支給されます。

遺族年金のみだとギリギリの生活になりそうなので、生活費として過不足がないくらいの給付金額15万を設定しました。

年とともに給付金額の合計は減っていくのですが、妻と子供の生活に必要な分だけは保証できるような内容になっています。

合理的で非常にいい商品だと思います。

オリックスの生命保険②(自分名義)

オリックス生命保険会社の「FineSave(ファインセーブ)」というやつです。

https://www.orixlife.co.jp/life/finesave/

これも掛け捨てタイプの生命保険です。

自分が死んだときの葬式費用として使ってもらうことを想定しています。

【我が家のプラン】

- 年間の支払い:11,914円

- 払い込みの期間:90歳まで

- 給付金額:200万円

90歳になるまでに死んだり、高度の障害になった場合に200万円が妻に支給されます。

90歳を過ぎて死ぬとお金はもらえません。

自分の場合は90歳まで、毎年1万ちょっとを払い続けたとしても総支払い額は70万ちょっとくらいだったので加入を決めました。

90歳までにはきっと死ぬでしょう。

自分が死んだときに、残された家族にお金で迷惑をかけたくないという思いが強いです。

医療保険①(自分名義)

メディケア生命の「メディフィットA(エース)」というやつです。

https://www.medicarelife.com/products/shop/medifit_na/

医療終身保険です。

【我が家のプラン】

- 月々の支払い:4,400円

- 払い込みの期間:一生

- 保証期間:一生

メインは、7大生活習慣病、がん、ケガなどで、入院したときに日額1万円が支給されます。

医療保険②(妻名義)

妻名義の医療保険も同じく、メディケア生命の「メディフィットA(エース)」というやつです。

https://www.medicarelife.com/products/shop/medifit_na/

医療終身保険です。

【我が家のプラン】

- 月々の支払い:2,755円

- 払い込みの期間:一生

- 保証期間:一生

こちらもメインは、7大生活習慣病、がん、ケガなどで、入院したときに日額5千円が支給されます。

学資保険(自分名義)

AIG富士生命の「E-終身」というやつです。

今はFWD富士生命という会社名に変わっているようです。

どんぴしゃの商品か分かりませんが、参考までにパンフレットのURLを載せておきます。

https://www.fwdfujilife.co.jp/~/media/jp/pdf/brochure/20181227/e-shushin_net_20181227.pdf

子供が産まれたときに、子供の学資保険として加入しました。

子供の大学費用を貯める目的で加入しています。

【我が家のプラン】

- 年間の支払い:241,068円

- 払込期間:17年

- 返戻率:110%(払い込み満了時点)

- 保証の期間:解約まで(死亡保障:5,900,000円)

子供が18歳になるときにまとまったお金が入るようになっています。

この保険のいいところは、

5,900,000円の死亡保証があるので、仮に自分が死んでしまっても、教育費用を残すことができます。

また、払い込み満了しても、引き出さずそのまま預けておけば時間の経過と共に返戻率が上がっていきますので、教育費用を自助努力で確保できていた場合、この商品を解約せずに寝かしておけば、より高い返戻率でお金が戻すことができます。

※払込期間が終わる前に解約すると、元本が大きく減る点に注意が必要です。

養老保険(妻名義)

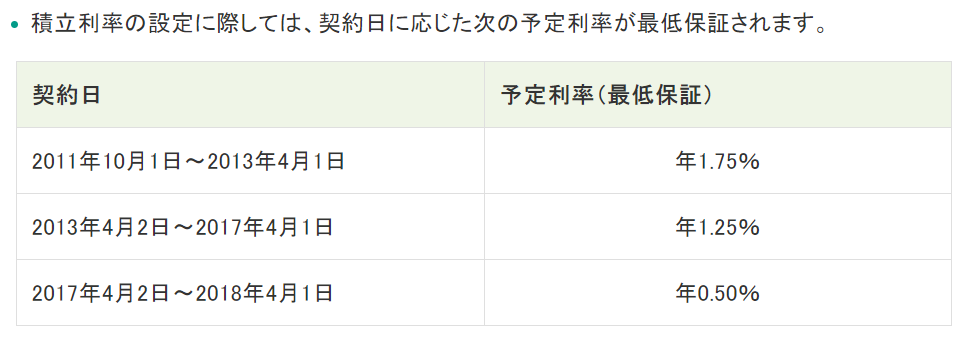

三井住友海上あいおい生命の「積立利率変動型終身保険(低解約返戻金型)」です。

こちらもどんぴしゃの商品か分かりませんが、パンフレットのURLを貼っておきます。

http://ps-office.com/panf_detail_251001/15_002_syuusin_teikaihenkin.pdf

自分年金用として加入しています。

- 月々の支払い:12,470円

- 払込期間:65歳まで(払込保険料累計:5,835,960円)

- 死亡保障:10,000,000円

- 積立利率:1.75%以上

- 返戻率:124.6%(7,277,000円)

今後年金の受給金額は下がっていくことが予想されますので、自分達で蓄えていく必要があります。

65歳まで積み立てれば、2割ほど増えて返ってくるということで、コツコツと積み立てています。

※払込期間が終わる前に解約すると、元本が大きく減る点に注意が必要です。

積立利率の最低保障はだんだん下がってきているようです。

保険加入して良かった?

保険は加入して良かったかどうかと聞かれると、まあ良かったんかな。という感じです。

自分の身に何かあったとしても、妻と子供が何とか生きていけるような状態にできているので、安心感があります。

医療保険については、日本の健康保険は充実しているので、入る必要がないという意見もあります。

実際は、その辺の知識がほとんどないまま加入してしまった部分もあります。

今後、定期的に必要性を確認して不要であれば解約してもいいかなと思っています。

学資保険、養老保険は、今思えば投資信託の方が良かったかも。と思ったりもしています。

しかし、パフォーマンスは低くても元本保証で一切損をせずにお金が増えるというのは気持ち的に楽です。

未来のことは誰も予測できませんからね。

まとめ

今回は、我が家で加入している保険について紹介しました。

入るも入らないも人それぞれ。

個人的には、入っておいた方が安心ではあるかなと思っています。

色々調べて、総合的に判断されるのがいいと思います。

我が家も定期的にチェックを行い、不要なものは解約を検討していきたいと思います。

以上最後まで読んでくださってありがとうございました。

コメントを残す